El modelo DuPont, también conocido como Análisis DuPont, es una técnica de análisis financiero que desglosa los rentabilidad de los fondos propios (ROE) en tres componentes clave:

RENTABILIDAD, EFICIENCIA y APALANCAMIENTO. Fue introducido por la corporación DuPont en la década de 1920 y se ha utilizado ampliamente desde entonces.

Su principal objetivo es identificar las puntos fuertes y débiles analizando la eficiencia con la que utiliza sus recursos.

Permite comprender cómo genera una empresa su rentabilidad y qué factores influyen en ella. Es una herramienta vital para cualquier analista financiero o inversor.

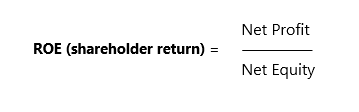

Rentabilidad financiera ROE:

La rentabilidad financiera, también conocida como ROE (Return on Equity), es un indicador financiero que mide la capacidad de una empresa para generar beneficios netos con sus propios recursos o fondos propios.

Un ROE elevado indica que la empresa está generando un buen rendimiento del capital invertido por los accionistas. Sin embargo, es importante comparar el ROE de una empresa con el de otras empresas del mismo sector para hacerse una idea más precisa de su rendimiento relativo.

¿Cómo se calcula el ROE?

El ROE se calcula dividiendo el beneficio neto de una empresa por su patrimonio neto (o fondos propios) expresado en porcentaje.

Por ejemplo; si obtenemos un ROE del 9,3%, ¿qué nos dice esto? Que por cada 100 euros invertidos en la empresa, obtenemos un retorno de 9,3 euros de beneficio.

Se aconseja que el ROE esté entre valores superiores al 10%.

Una vez que hemos calculado el rendimiento financiero, ¿CÓMO PODEMOS SABER POR QUÉ OTROS SECTORES TIENEN UN ROE MÁS ALTO O MÁS BAJO? Para entender por qué ha aumentado o disminuido, resulta útil el análisis del Marco DuPont.

MARCO DUPONT

Componentes del modelo DuPont:

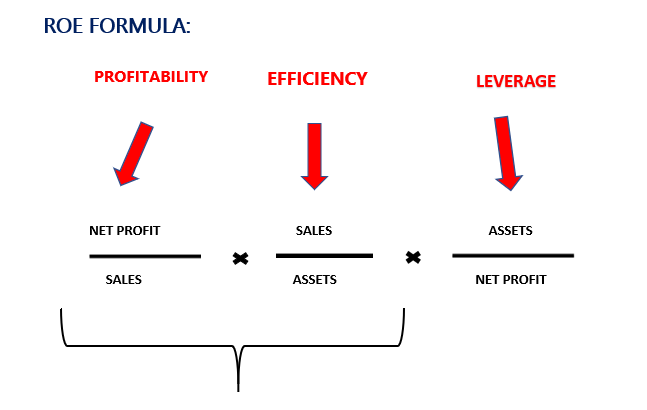

El Marco DuPont divide el ROE en tres factores fundamentales:

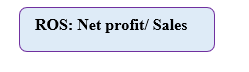

Rentabilidad ROS: Este componente analiza cuánto beneficio neto genera la empresa por cada unidad de venta. Es el porcentaje de ventas que queda tras deducir todos los gastos.

Rotación total de activos: cuántas ventas genera una empresa por cada euro invertido en sus activos, es decir, con qué eficiencia utiliza la empresa sus activos para generar ventas.

Apalancamiento financiero: La cantidad de deuda que utiliza una empresa en relación con su capital propio. Es decir, cuánto dinero se ha pedido prestado para comprar activos.

RENTABILIDAD / RENDIMIENTO DE LAS VENTAS (ROS)

El ROS indica CUÁNTOS EUROS de beneficio generamos por cada venta.

Se refiere a la eficacia con la que una empresa convierte sus ingresos en beneficios. Es un indicador de lo bien que una empresa gestiona sus costes y gastos de explotación.

Ejemplo:

Si su empresa vendió productos por valor de 100.000 euros y obtuvo 15.000 euros de beneficio neto, su ROS es del 15%.

Esto significa que por cada 1 euro de ventas, su empresa obtiene 0,15 euros de beneficio.

Un BUEN ROS es generalmente entre el 10% y el 15%.. Es crucial saber qué parte de las ventas se convierte en beneficios.

EFICIENCIA EN LA ROTACIÓN DE ACTIVOS:

Las ventas que podemos generar por cada euro de activos. Ayuda a comprender la eficacia con la que una empresa utiliza sus activos para generar ventas.

Considera hasta qué punto puedes maximizar las ventas con los activos que posees.

Si, por ejemplo, tienes unos activos totales de 200.000 euros y tu volumen de ventas anual es de 400.000 euros, tu rotación de activos es de 2. Es decir, por cada euro invertido en activos, has obtenido 2 euros en ventas.

Mide hasta qué punto podemos maximizar las ventas con los activos que tenemos.

Un control estricto del capital circulante NOF es clave para reducir el denominador y, por tanto, aumentar el ratio de eficiencia.

Si es bajo, puede deberse a que los activos son altos o las ventas bajas. Compárelo con otras empresas.

APALANCAMIENTO:

El apalancamiento financiero mide la forma en que una empresa financia sus operaciones, ya sea a través de deuda o de capital.

Indica el riesgo financiero de la empresa y su capacidad para hacer frente a sus obligaciones financieras. Es decir, cuánto dinero se ha pedido prestado para comprar activos.

Ejemplo

Si por cada euro aportado por los propietarios hay 2,5 euros en activos, significa que la diferencia (1,5 euros) se ha financiado mediante deuda o compromisos con terceros.

La ROE se desglosa en: ROS X ROTACIÓN DE ACTIVOS y esto forma el ROA (rendimiento de los activos) multiplicado por el aprovechar.

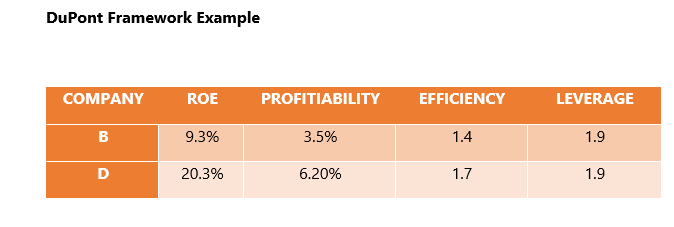

Ejemplo de marco DuPont

La empresa D tiene un ROE más elevado, del 20,3%, frente al 9,3% de la empresa B.

Si observamos, vemos que las empresas B y D tienen el mismo nivel de endeudamiento, por lo que la diferencia no puede atribuirse a la deuda.

Sin embargo, si nos fijamos en el grado de eficiencia, vemos cómo la empresa D genera 1,7 en ventas por cada euro de activos que tiene. Es decir, la empresa D es más eficiente.

Ahora, observando su rentabilidad, vemos que la empresa B genera 3,5 euros de beneficio por cada 100 euros invertidos, mientras que la empresa D genera 6,20 euros.

En conclusión, Empresa D es mucho más eficiente generando ventas con activos y generando beneficios con ventas.

Conclusión:

El Análisis DuPont proporciona una visión profunda de la salud financiera y operativa de una empresa. Al desglosar el ROE en estas tres áreas clave, el Modelo DuPont ofrece una visión mucho más detallada de la rentabilidad de una empresa que si nos limitamos a observar únicamente el ROE.

Nos da una visión general de cómo una empresa genera valor y, además, nos permite compararla con otras empresas, dándonos una visión clara de su ventaja competitiva. Si en algún momento sientes que necesitas una mano experta para analizar la situación financiera de tu empresa, estoy aquí para ayudarte. Su éxito financiero es mi misión.